네비게이션

2026년 20% 다운페이 지원 CalHFA 드림포올 프로그램 (Dream For All Program)

👉 2026년 최신 업데이트 (Feb 24, 2026)

2023년, 2024년 열렸던 드림포올 프로그램이 2026년 다시 열렸습니다. 등록 기간은 2026년 2월 24일부터 3월 16일까지입니다. 2026년 2월 24일 기준, 기존 드림포올 프로그램과 달라진 부분이 없습니다. 변경 사항이 생긴다면 최대한 빨리 업데이트 하도록 하겠습니다. 드림포올 프로그램 등록 방법은 여기 링크(2026년 CalHFA 드림포올 프로그램 신청 방법)에서 확인 하실 수 있습니다.

드림포올 프로그램 소개

드림포올 프로그램(Dream For All Program)은 첫 집 구매자를 대상으로 다운페이를 최대 20% 혹은 150K까지 무이자로 지원해 주는 프로그램입니다. 하나하나 천천히 살펴 보겠습니다.

새로운 추첨 시스템 도입

- 추첨 시스템이 새로 도입 되었으며, 당첨된 바이어는 집 구매 시 사용 할 수 있는 바우처(voucher)를 받습니다.

- 이 바우처는 90일간 유효하며, 바이어는 90일 안에 원하는 집을 찾아 에스크로에 들어가야 합니다.

- 프로그램 신청(추첨 등록)은 2026년 2월 24일부터 3월 16일까지 가능하며, 신청하려면 CalHFA Preferred Lender로 부터 받은 융자 사전 승인(pre-approval letter)을 필요 합니다. (미리미리 준비하는 것을 추천합니다.)

- 지역의 인구 수에 따라 할당 된 만큼 당첨자를 뽑습니다. (인구가 많은 지역은 많은 당첨자가 나옵니다.)

하이라이트

- 드림포올 융자금으로 최대 집값의 20% 혹은 최대 15만불 중 낮은 금액까지 지원 받을 수 있습니다.

(Up to 20% of loan amount or a maximum of $150k whichever is less) - 드림포올 융자금은 다운페이나 클로징 코스트로 사용될 수 있습니다.

- 드림포올 융자금을 포함 20% 이상 다운페이를 하는 경우, 융자 보험(PMI)이 없습니다.

- 집을 판매 할 때 융자 받은 금액을 갚고 추가로 집값 상승분(Appreciation Value)의 20%를 내야 합니다. (아래 예시에서 자세하게 설명)

- 최대 5%의 추가 다운페이가 가능합니다.

- 캘리포니아 내, 지역 제한 없이 사용할 수 있습니다.

- Minimum CLTV 95% / Maximum CLTV 105%

- CalPlus Zip이나 My Home과 함께 사용 될 수 없습니다.

- 드림포올 융자금은 세컨 모기지로 퍼스트 모기지가 필요합니다.

신청 자격

- 융자를 받는 모든 사람은 첫 집 구매자여야 합니다. (First Time Home Buyer*)

- 융자 받는 사람 중 적어도 한명은 집을 구매하는 첫번째 세대여야 합니다.

(At least one borrower must be a first generation homebuyer.) - 융자 받는 사람 중에 적어도 한명은 현재 캘리포니아 거주자여야 합니다.

(At least one borrower must be a current California resident) - 연간소득이 집을 구매하려는 지역 중위 소득의 120% 보다 낮아야 합니다.

(Income must be at or below 120% of the Area Median Income for the county you are purchasing in.)- 엘에이 카운티: $168,000

- 오렌지 카운티: $216,000

- 리버사이드 카운티: $164,000

- 샌 버나디노 카운티: $164,000

- See all Dream for All Income limit

- 크레딧 스코어가 680점 이상이어야 합니다.

- CalHFA에서 요구하는 홈바이어 교육 프로그램과 Dream For All 교육 프로그램을 이수해야 합니다.

(교육 프로그램 2가지, 아래에서 자세하게 설명) - 융자 받는 모든 사람들은 반드시 구매 완료 날짜로 부터 60일 이내에 구매한 주택에 거주해야 합니다. 거주하지 않는 co-borrowers 혹은 co-signers는 불가능합니다.

첫번째 세대란?

- 대출자가 지난 7년 동안 미국 내에서 주택(토지 포함)에 대한 소유권을 가지지 않았으며, 모기지에 이름이 올라간 적이 없어야 합니다.

- 대출자의 부모(생물학적 혹은 입양으로 인한)가 현재 미국 내 소유권을 가지고 있지 않거나, 사망한 경우 사망 시점에 주택에 대한 소유권을 가지고 있지 않아야 합니다.

- 언제든지 비친척 보호자에 의해 대규모 어린이 그룹을 위한 가정 및 주거형 보호(기관 보호 포함)에 있었던 경우 첫번째 세대로 간주 됩니다.

집의 조건

- 싱글 패밀리 레지던스는 1유닛만 가능합니다. (멀티유닛은 불가능)

- 콘도, 타운하우스 혹은 PUD 가능합니다. (일부 허가가 나지 않은 콘도, PUD, 혹은 모빌홈은 불가능)

- 1년간 홈 워런티가 필수로 요구 됩니다.

총부채상환비율 (DTI)

- 크레딧 스코어 680-699 사이의 바이어의 최대 DTI는 45% 입니다.

- 크레딧 스코어 700 이상의 바이어의 최대 DTI는 50% 입니다.

- Manufactured Homes 을 위한 최대 DTI는 45% 입니다.

홈바이어 교육 프로그램

- 드림포올 융자금을 받기 위해선 총 2가지 프로그램을 이수해야 합니다.

- 융자를 받는 사람 중 한명만 교육 받으면 됩니다.

- 첫번째 교육 프로그램: CalHFA Homebuyer Education

- Online: eHome’s eight-hour Homebuyer Education 코스가 CalHFA에서 허가하는 유일한 온라인 코스입니다. ($99)

- In-Person or Virtual: NeighborWorks America or any HUD-Approved Housing Counseling Agency (가격은 업체마다 다릅니다.)

- 두번째 교육 프로그램:

- 드림포올 프로그램을 위한 추가 교육으로 온라인 교육이며 무료입니다. calhfadreamforall에서 등록 하신 뒤 코스를 이수하시면 됩니다.

예시

드림포올 프로그램은 Shared Appreciation Loan 입니다. 일반적인 모기지보다 조금 복잡합니다. 드림포올 프로그램 지원을 받은 사람은 집을 판매 시 구매금 전체와 집값 상승분(Appreciation)의 20%를 내야 합니다. 예시를 들어 Shared Appreciation Loan에 대해 설명하겠습니다.

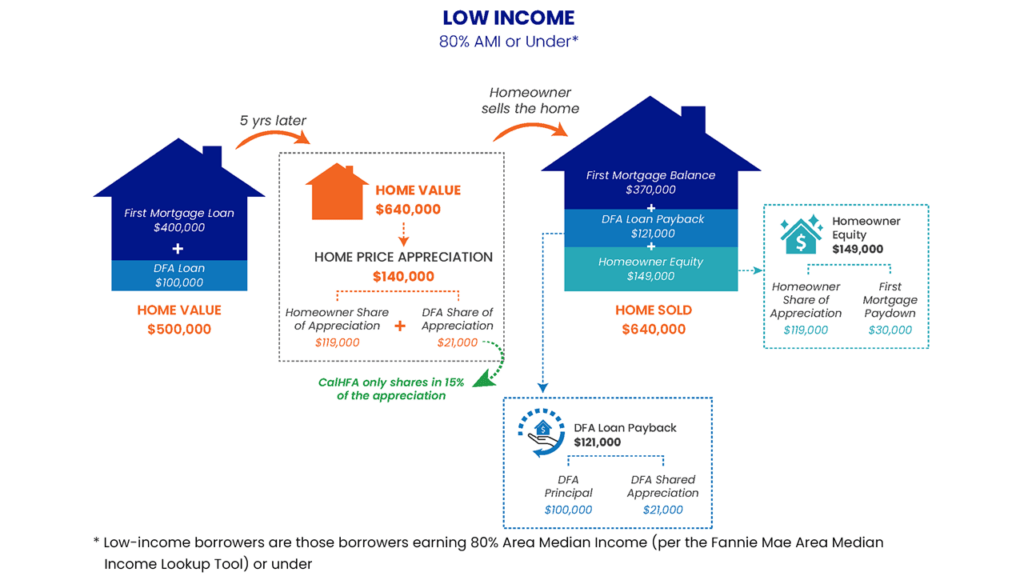

예시1) A씨는 50만불짜리 집을 드림포올(DFA) 프로그램을 통해 20% 다운페이($100,000)를 지원 받아 구매한 후 5년이 흘렀습니다. 집을 판매하려고 보니 집 값이 64만불로 상승했습니다. 집을 판매 한다면 A씨는 판매금에서 DFA융자금($100,000)과 20%의 DFA Share of Appreciation ($21,000)을 DFA Loan Payback으로 내야합니다.

위의 계산은 Shared Appreciation Loan 설명을 위한 예시입니다. 예시처럼 5년 후에 집을 판매해야 하는 것은 아닙니다. 그렇다면 만약 DFA의 지원을 받아 구매한 집을 오랫동안 가지고 있어 집 값이 세배 네배 뛴 경우는 어떻게 할까요? 이 경우에도 무조건 집값 상승분의 20%를 내야하는 걸까요?

최대한도 (Share of Appreciation Cap)

아닙니다. Share of Appreciation에는 최대치(Cap)가 있습니다. DFA 프로그램으로 내야하는 금액은 처음 받은 융자금의 2.5배를 넘을 수 없습니다.(CalHFA FAQ 보기) 위의 예시처럼 50만불 짜리 잡을 10만불을 지원 받아 구매한 뒤 몇십년이 지났습니다. A씨가 집을 판매하려고 보니 집 값이 세배(150만불)가 되어 있었습니다. 원래 융자금액 10만불과 Share of Appreciation(100만불의 20%로 20만불)를 더해보니 금액이 총 30만불입니다. 이런 경우 A씨가 내야하는 금액은 30만불이 아닌 25만불입니다. 최대한도로 인해 갚아야 하는 돈은 원래 융자금의 2.5배를 넘을 수 없기 때문입니다.

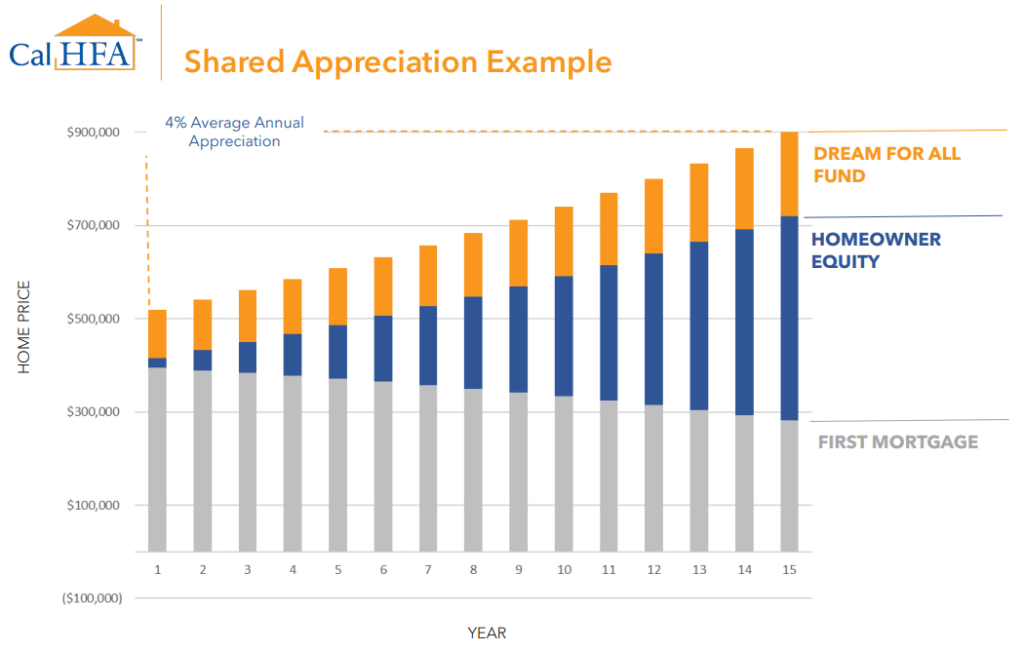

그래프로 보는 Shared Appreciation Loan 예시

아래 이미지는 DFA 지원을 받아 집을 구매하는 경우 시간이 지남에 따라 쌓이는 집의 에쿼티와 변화하는 DFA 융자금의 변화를 시각적으로 보여 줍니다. 구매자가 DFA로 내야하는 금액의 차이는 크지 않은 반면에 시간이 흐름에 따라 구매자는 많은 홈 에쿼티를 쌓을 수 있습니다.

프로그램 신청 방법

본인이 자격조건에 해당하거나 혹은 자격조건에 해당하는지 확실하지 않지만 프로그램에 신청하고 싶으신 분들은 먼저 드림포올 프로그램을 할 수 있는 론 오피서(CalHFA Preferred Loan Officers)를 찾아야 합니다. 직접 믿을 수 있는 론 오피서를 찾기가 어렵다면, 드림포올 프로그램을 도와줄 수 있는 부동산 에이전트와 만나 에이전트를 통해 론오피서를 소개 받는 것도 방법입니다.

드림포올 프로그램을 사용하는 방법은 아래와 같이 다섯가지 순서로 간략화 할 수 있습니다.

- CalHFA Preferred Lender로 부터 사전융자승인 받기 (Pre-approval Letter)

반드시 사전 융자 승인을 받아야 프로그램 신청을 할 수 있습니다. (CalHFA Approved Lender로 부터 받은 사전융자승인서만 인정됩니다.) - 드림포올 프로그램 신청 (Registration)

드림포올 프로그램은 융자를 받는 사람이 반드시 직접 CalHFA 웹사이트를 통해 신청해야 합니다. 자세한 신청 방법은 아래글에서 확인해주세요. (더보기: 2024년 CalHFA 드림포올 프로그램 신청 방법) - 홈 바이어 에듀케이션 두가지 이수 (Homebuyer Education)

CalHFA에서 인정하는 홈바이어 교육과 드림포올 교육을 완료하셔야 합니다. 홈 바이어 에듀케이션이 드림포올 프로그램 신청의 필수 조건은 아닙니다. 하지만 드림포올 프로그램에 선정되어 바우처를 받으시면 론을 실제로 받을 때 홈 에듀케이션 수료증이 있어야 합니다. 큰 금액이 아니므로, 바우처를 받거나 대기목록에 등록되면 들어두시는 것을 추천합니다. - 집 찾기 및 오퍼 넣기 (Home Search & Offer)

추첨에 당첨되어 바우처를 받았다면, 90일 이내에 집을 찾아 에스크로에 들어가야 합니다. 현재까지 알려진 바에 의하면, 유효한 기간 동안 에스크로에 들어가는 횟수에 제한은 없습니다. 90일이 지나면 바우처가 만료 됩니다. - 에스크로 완료 및 키 전달 (Close Escrow & Get the Key)

90일이 지나도 유효한 기간안에 에스크로에 들어갔다면, 에스크로를 완료 할 수 있습니다. 일반적인 집 구매 절차와 동일하게 에스크로가 완료 될때 키를 전달받으면 됩니다. 코트에 타이틀이 명의 변경을 기록하면 모든 거래가 완료됩니다.

(더보기: 미국에서 집 구매하는 절차)

마무리

드림포올 프로그램은 홈바이어가 20% 혹은 최대 150k의 다운페이를 무이자로 대출 받을 수 있는 매우 좋은 프로그램입니다.(프로그램 신청까지 비용이 들어가는 것이 없는 것도 큰 장점입니다.) 물론 집값 상승분의 20%를 차후 내야하지만, 그럼에도 불구하고 모아놓은 목돈이 없는 바이어라면 20%의 다운페이먼트로 PMI를 피하고 집을 구매 할 수 있다는 것은 엄청난 장점입니다. 첫 집 구매 그리고 집을 소유하는 첫 세대여야 한다는 다소 어려울 수 있는 조건이 있지만, 만약 이런 조건에 부합한다면 놓치지 마시고 신청하시어 혜택을 받으시길 바랍니다.

source

- California Dream For All | Shared Appreciation Loan – CalHFA

- CalHFA Home Buyer Seminar

👉 이전 기록 아카이브 (March 4, 2024)

2023년 3월 27일 처음으로 시작되었던 드림포올 프로그램은 어마어마한 관심과 함께 단 11일만에 $300M이란 펀드를 모두 소진하고 조기종료 되었습니다. 당시 실제 펀드 소진속도가 CalHFA의 예상을 훨씬 넘어섰으며, 프로그램 소식을 늦게 접한 분들은 신청조차 하지 못하는 안타까운 일이 있었습니다. 이후 CalHFA는 2023년 7월 18일과 10월 26일, 그리고 2024년 1월 18일 공지를 통해 2024년 4월에 드림포올 프로그램이 다시 돌아온다는 소식을 전했으며, 돌아온 프로그램은 거의 1년 반 넘게 걸려 2025년 말에 종료되었습니다.

About the Author: Jun Jeong